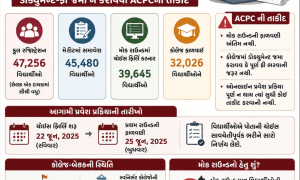

(1) કેન્દ્ર સરકાર તથા રાજ્ય સરકારે વર્ષમાં બે વાર ડી.એ. ચૂકવવાનું હોય છે. પરંતુ નિયમિતપણે ડી.એ. જાહેર કરતા નથી અને નિયમિતપણે ડી.એ. ચૂકવતા નથી. જાન્યુઆરીથી ચૂકવવાનું ડી.એ. 15 મી જાન્યુઆરીએ જાહેર થવું જોઇએ અને જાન્યુઆરીના પગાર તથા પેન્શન સાથે ચૂકવવું જોઇએ. જુલાઇથી ચૂકવવાનું ડી.એ. 15 મી જુલાઇએ જાહેર થવું જોઇએ અને જુલાઇના પગાર તથા પેન્શન સાથે ચૂકવવું જોઇએ. આમ થતું નથી, એટલે જે તે રાજકીય પક્ષે આવી બિનકાર્યક્ષમ સરકાર રચવી જોઇએ નહીં. (2) વર્ષોથી અટવાયેલું એરિયર્સ પંદર વર્ષે પણ ચૂકવાય છે અને આવી એરિયર્સની મોટી રકમ જે વર્ષે ચૂકવાય છે, તે વર્ષની આવક ગણીને તેમાંથી ઇન્કમટેક્ષ કાપી લેવામાં આવે છે અને તે ઊંચા દરે ટેક્ષ કપાય છે.

ખરેખર, ‘એરિયર્સની સમગ્ર રકમ પર વ્યાજ ગુમાવ્યું હોય છે.’ માટે ‘આવા એરિયર્સ પર ઇન્કમટેક્ષ કાપવો જોઇએ નહીં.’ એરિયર્સને ઇન્કમટેક્ષમાંથી મુકિત આપવી જોઇએ. (3) સીનીયર સીટીઝન પેન્શનર્સે તેની વાર્ષિક નાણાંકીય આવક પર દસ ટકાના ફલેટ દરે જ ઇન્કમટેક્ષ ભરવો પડે, તે માટે દસ ટકાના ફલેટ દરે જ ઇન્કમટેક્ષ તેની આવકમાંથી કાપી લેવો જોઇએ અને તેના ‘રોકાણ’ પર, ‘એફ.ડી.’ પરના વ્યાજની આવકને ઇન્કમટેક્ષમાંથી સંપૂર્ણ મુકિત આપવી જોઇએ. ઉપરના ત્રણ દાખલા, સરકારની સમગ્ર વહીવટી બિનકાર્યક્ષમતાનો અંદાજ મેળવવા માટે ‘પાયારૂપ’ છે.

વેસ્મા-(પલસાણા)- પ્રી. અમૂલ સી. પટેલ – આ લેખમાં પ્રગટ થયેલાં વિચારો લેખકનાં પોતાના છે.